3月全球投资十大主线

事项

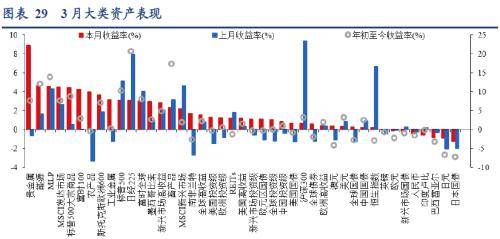

3月全球大类资产总体表现为:大宗商品(4.40%)>全球股票(3.01%)>全球债券(0.55%)>美元(0.32%)> 0%>人民币(-0.47%)。

报告摘要

十张图速览全球资产脉络。

1、全球ETF资金主要流向美国股票资产。2024年3月全球ETF资金主要流向美国,单月净流入规模为905.53亿美元。除美国外其它净流入规模高的国家或地区包括日本、亚太(除日本)和印度;净流出规模高的国家或地区包括中国、以色列以及加拿大,单月分别净流出19.20、7.20和6.05亿美元。此外,从资产类别看,2024年3月全球ETF资金主要流向股票以及固定收益。

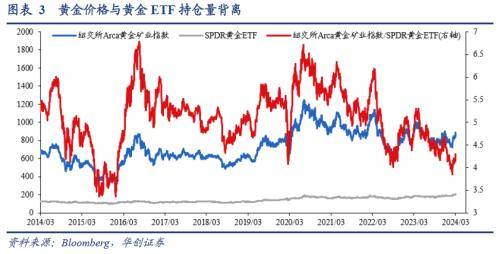

2、黄金矿业指数与黄金ETF的比值处于历史低位。黄金矿业指数与黄金ETF均是投资于黄金市场的方式,理论上黄金矿业指数与黄金ETF均与黄金价格挂钩,两者具有较好的相关性,过去10年来黄金矿业指数与黄金ETF的相关系数为0.86。但黄金矿业指数还受到公司经营状况以及股市情绪的影响,截至2024年3月29日,黄金矿业指数/黄金ETF处于过去10年来10.1%的水平。

3、信贷脉冲指数或利好美元指数。“信贷脉冲”是由德银经济学家Michael Biggs提出,信贷脉冲被定义为新增广义信贷占GDP比值的同比变化。信贷脉冲指数总体上领先于美元指数同比约3个月,当前信贷脉冲指数走弱或意味着后续美元指数仍有上行动力。

4、超配股票的基金经理比例达到2021年底以来的新高。根据2024年3月的美国银行全球基金经理调查,基金经理相对于现金来说超配股票的比例持续增长,达到了2021年11月以来的高位。

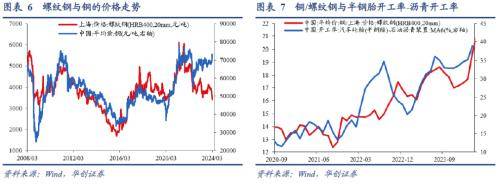

5、螺纹钢与铜的价格走势出现背离。2024年以来,螺纹钢与铜现货价格出现了明显的背离,螺纹钢下跌了13.8%,而铜上涨了4.2%。螺纹钢价格反映了基建、地产的需求,而铜价则更多反映了汽车等制造业的需求。我们以沥青开工率以及半钢胎开工率作为基建、汽车生产活动的代理变量,发现2021年以来铜价/螺纹钢价格与半钢胎开工率-石油沥青装置开工率的相关系数为0.86。

6、布伦特原油净多头头寸升至过去一年以来的高点。由于OPEC+延长原油减产、美国经济数据持续超预期,叠加美国经济软着陆预期升温,押注原油上涨的净多头头寸升至过去一年以来的高位。截至2024年3月26日,ICE布伦特原油净多头头寸为289969手,略低于2023年3月13日的298291手。根据EIA在3月12日的预测,2024 年第二季度布伦特原油现货价格平均为每桶88美元,2024年布伦特原油现货价格平均为87美元/桶。

7、日央行加息后日元达到过去34年以来的最低水平。2024年3月19日,日本央行公布3月份利率决议,宣布加息10个基点,将关键利率上调至0%,为17年来首次加息。然而,近期日元继续贬值,达到过去34年以来的最低水平。如何理解这种现象?日元定价核心是美日利差,即美日货币政策相对松紧程度。尽管日本货币政策发生明确转向,但是日央行加息幅度相对有限,而伴随美国经济数据持续超预期,市场对美联储降息的预期逐渐减弱,因此尽管日央行加息,但是日元却触及34年以来最低水平。

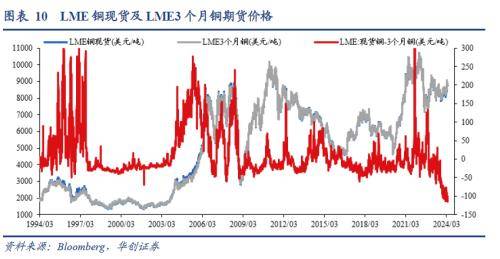

8、3个月期铜相对于现货铜的溢价达有记录以来的最高水平。3个月期铜相对于现货铜的溢价升至每吨115美元,为1994年有记录以来的最高水平,反映的是市场对铜供应紧缩的显著担忧。

展开全文

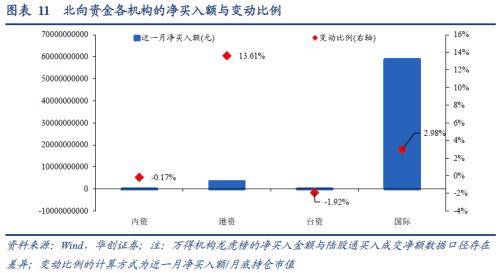

9、北向资金中外资加仓明显。北向资金按照机构席位可以划分为内资、港资、台资以及国际资本。按照万得机构龙虎榜的数据,截至2024年3月底,内资、港资、台资以及国际资本的持仓市值占比分别为5.8%、1.2%、0.0%以及93.0%。过去一个月中,国际资本持仓变动比例为2.98%,而内资持仓变动比例为-0.17%。

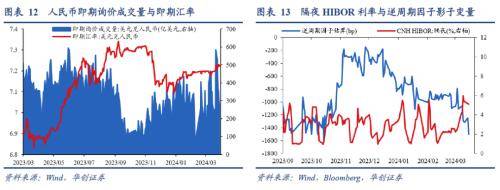

10、人民币汇率近期出现异动。近期人民币汇率突破7.20,美元兑人民币即期询价成交量一度达到585亿美元,引发市场关注。人民币汇率贬值与近期美元指数在美国经济数据持续超预期的背景下走强有关。尽管人民币汇率突破了7.20,但是人民币中间价依旧维持在7.10以内,逆周期因子影子变量持续超过-1000bp,且离岸人民币隔夜HIBOR利率从2.97%拉升到5.98%,显示央行仍然通过中间价等工具稳定人民币汇率。

风险提示: 美联储货币政策超预期。

报告目录

报告正文

一、十张图速览全球资产脉络

(一)全球ETF资金主要流向美国股票资产

2024年3月全球ETF资金主要流向美国,单月净流入规模为905.53亿美元。除美国外其它净流入规模高的国家或地区包括日本、亚太(除日本)和印度,单月分别净流入55.00、39.26和16.07亿美元;净流出规模高的国家或地区包括中国、以色列以及加拿大,单月分别净流出19.20、7.20和6.05亿美元。此外,从资产类别看,2024年3月全球ETF资金主要流向股票以及固定收益,单月净流入规模为1049.30和208.01亿美元。

(二)黄金矿业指数与黄金ETF的比值处于历史低位

黄金矿业指数与黄金ETF均是投资于黄金市场的方式,黄金ETF提供了与黄金价格直接挂钩的方式投资于黄金市场,而黄金矿业指数则通过分享公司分红以及股票价值增值的方式间接投资于黄金市场。从理论上看,黄金矿业指数与黄金ETF均与黄金价格挂钩,两者具有较好的相关性,过去10年来黄金矿业指数与黄金ETF的相关系数为0.86。但黄金矿业指数还受到公司经营状况以及股市情绪的影响,因此两者走势存在波动,截至2024年3月29日,黄金矿业指数/黄金ETF处于过去10年来10.1%的水平。

(三)信贷脉冲指数或利好美元指数

“信贷脉冲”是由德银经济学家Michael Biggs提出,信贷脉冲被定义为新增广义信贷占GDP比值的同比变化。信贷脉冲指数总体上领先于美元指数同比约3个月,当前信贷脉冲指数走弱或意味着后续美元指数仍有上行动力。

(四)超配股票的基金经理比例达到2021年底以来的新高

根据2024年3月的美国银行全球基金经理调查,基金经理相对于现金来说超配股票的比例持续增长,达到了2021年11月以来的高位。 [1]

(五)螺纹钢与铜的价格走势出现背离

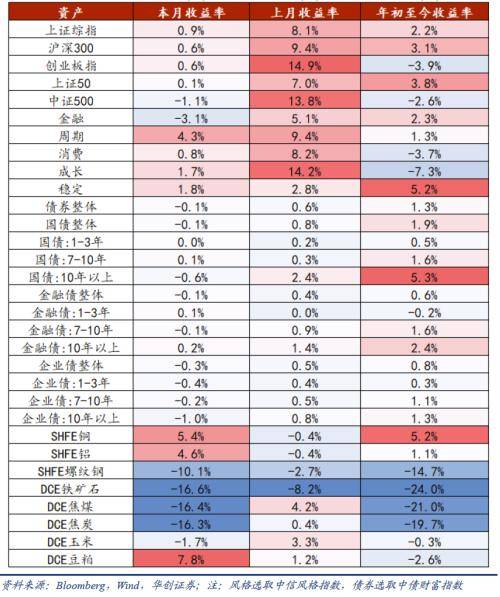

2024年以来,螺纹钢与铜现货价格出现了明显的背离,螺纹钢下跌了13.8%,而铜上涨了4.2%。如何理解这种现象?一般来说铜与螺纹钢均对经济基本面存在风险暴露,因此两者历史走势基本一致,两者的差异可能反映了不同行业的需求强弱。螺纹钢价格反映了基建、地产的需求,而铜价则更多反映了汽车等制造业的需求。我们尝试以石油沥青装置开工率以及汽车半钢胎开工率作为基建以及汽车生产活动的代理变量,可以发现2021年以来铜价/螺纹钢价格与半钢胎开工率-石油沥青装置开工率的相关系数为0.86。

(六)布伦特原油净多头头寸升至过去一年以来的高点

由于OPEC+延长原油减产、美国经济数据持续超预期,叠加美国经济软着陆预期升温,押注原油上涨的净多头头寸升至过去一年以来的高位。截至2024年3月26日,ICE布伦特原油净多头头寸为289969手,略低于2023年3月13日的298291手。根据EIA在3月12日的预测,2024 年第二季度布伦特原油现货价格平均为每桶88美元,2024年布伦特原油现货价格平均为87美元/桶。 [2]

(七)日央行加息后日元达到过去34年以来的最低水平

3月19日,日本央行公布3月份利率决议,宣布加息10个基点,将关键利率上调至0%,为17年来首次加息。同时,日本央行宣布结束国债收益率曲线控制(YCC)政策。然而,近期日元继续贬值,达到过去34年以来的最低水平。如何理解这种现象?日元定价核心是美日利差,即美日货币政策相对松紧程度。尽管日本货币政策发生明确转向,但是日央行加息幅度相对有限,而伴随美国经济数据持续超预期,市场对美联储降息的预期逐渐减弱,因此尽管日央行加息,但是日元却触及34年以来最低水平。

(八)3个月期铜相对于现货铜的溢价达有记录以来的最高水平

3个月期铜相对于现货铜的溢价升至每吨115美元,为1994年有记录以来的最高水平,反映的是市场对铜供应紧缩的显著担忧。

(九)北向资金中外资加仓明显

北向资金按照机构席位可以划分为内资、港资、台资以及国际资本。按照万得机构龙虎榜的数据,截至2024年3月底,内资、港资、台资以及国际资本的持仓市值占比分别为5.8%、1.2%、0.0%以及93.0%。过去一个月中,国际资本持仓变动比例为2.98%,而内资持仓变动比例为-0.17%。

(十)人民币汇率近期出现异动

近期人民币汇率突破7.20,美元兑人民币即期询价成交量一度达到585亿美元,引发市场关注。人民币汇率贬值与近期美元指数在美国经济数据持续超预期的背景下走强有关。尽管人民币汇率突破了7.20,但是人民币中间价依旧维持在7.10以内,逆周期因子影子变量持续超过-1000bp,且离岸人民币隔夜HIBOR利率从2.97%拉升到5.98%,显示央行仍然通过中间价等工具稳定人民币汇率。

二、四个角度看资产

(一)从基本面角度:周度经济活动指数回落

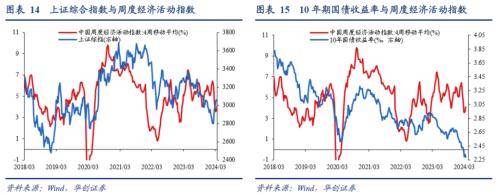

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300做时差相关分析,发现两者的时差相关系数分别为0.45和 0.44。

货币流动性是股市波动的关键,标普500 走势与美、欧、日央行持有的资产规模高度契合。对比过去20年间美联储、日本银行及欧央行持有资产总额与标普500的走势,可以发现两者之间高度契合。标普500随着全球货币流动性的扩张而走强,也会随着货币政策的收紧而承压。

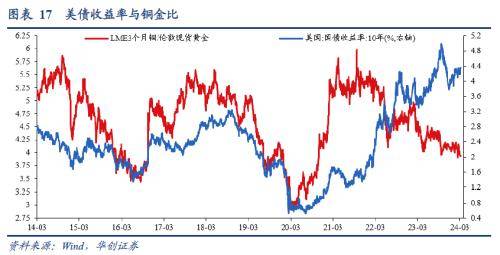

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

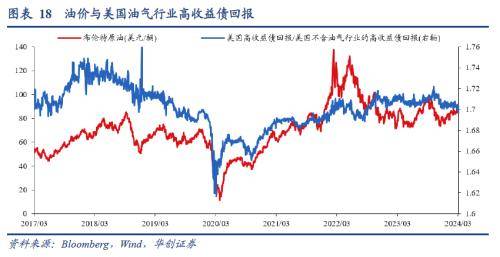

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

(二)从预期面角度:通胀维持高位是最大的尾部风险

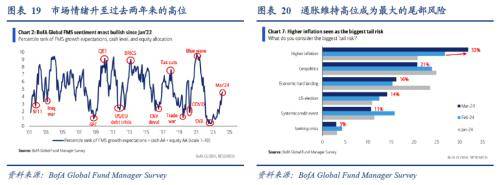

根据美银全球基金经理调查报告,通胀维持高位是最大的尾部风险。 2023 年 2 月, 27% 的基金经理认为通货膨胀维持高位是最大的尾部风险,其次是地缘政治恶化( 24% ),第 3 位是系统性信用事件( 16% )。到了 2024 年 3 月, 32% 的基金经理认为通货膨胀维持高位是最大的尾部风险,其次是地缘政治恶化( 21% ),第 3 位是经济硬着陆( 16% )。

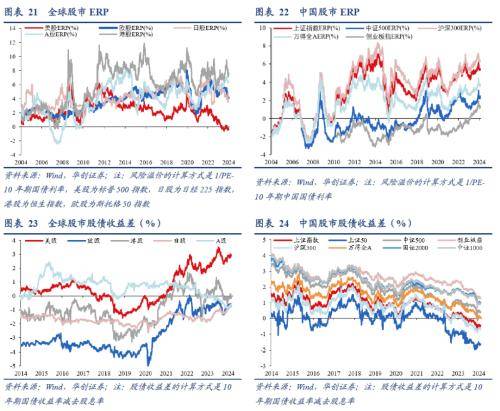

(三)从估值面角度:美股ERP维持历史极端低位

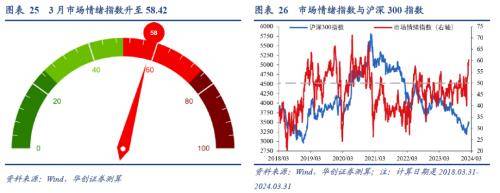

(四)从情绪面角度:市场情绪指数回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

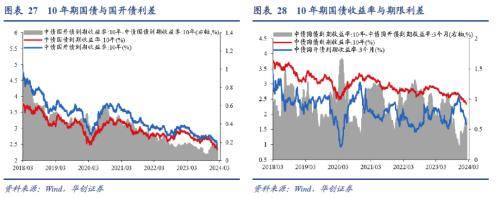

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

三、附录:全球及国内大类资产表现

[1] /

[2] /

来源:券商研报精选

评论